29. 8. 2025 | 6 minut čtení | Luboš Kolář

Nechcete přijít o bydlení, ale musíte rychle vyřešit dluhy? Dobrá zpráva: existují řešení, která nevyžadují prodej nemovitosti. Nejčastěji jde o dvě cesty – nebankovní úvěr zajištěný nemovitostí a zpětný leasing nemovitosti. Níže najdete stručný návod, kdy co zvolit, jak postupovat a na co si dát pozor.

Nejprve zjistěte všechny dluhy na nemovitosti

Bez přesného přehledu závazků hrozí, že něco přehlédnete. Zkontrolujte:

-

List vlastnictví v katastru (zástavy, exekuce, věcná břemena),

-

Centrální evidenci exekucí, jednoduše na jakékolivi pobočce pošty

-

nebo použijte portál kolikmam.cz , kde si velmi jednoduše zjistíte v jednom výpis stav vašich úvěrových registrů a egistr exekucí

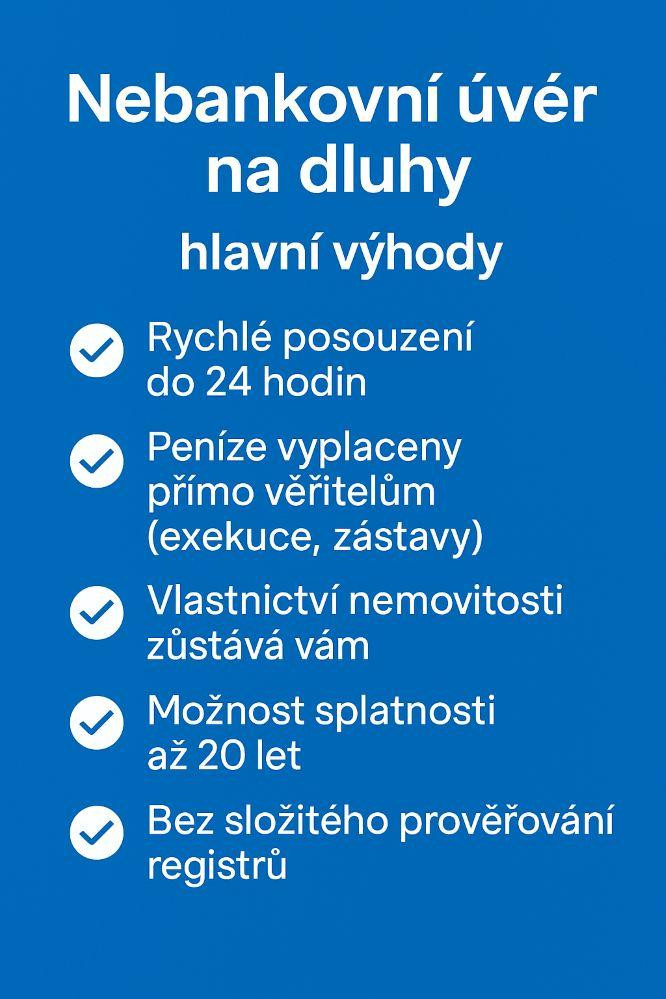

Možnost 1: Nebankovní úvěr zajištěný nemovitostí

Pro koho: máte příjem a chcete si nemovitost ponechat.

Jak funguje: poskytovatel vyplatí vaše věřitele a získá zástavní právo k nemovitosti. Vlastnictví zůstává vám.

Plusy

-

Rychlé posouzení (často do 24–48 h), vyplacení obvykle do 5–7 dní,

-

benevolentnější pohled na registry než v bance,

-

lze vyplatit exekuce a zastavit dražbu.

Mínusy

Typicky dává smysl, pokud máte stabilní příjem, ale dočasný finanční tlak.

Možnost 2: Zpětný leasing nemovitosti

Pro koho: potřebujete rychlou hotovost a banka/nebankovní úvěr nevychází, ale chcete dál zůstat bydlet.

Jak funguje: investor dočasně odkoupí vaši nemovitost, vyplatí dluhy a vy v ní bydlíte jako nájemník s předkupním právem. Po stabilizaci financí si ji odkoupíte zpět.

Plusy

-

Peníze rychle (často do 1 týdne od ocenění a schválení),

-

vyplatí se všechny zástavy/exekuce,

-

zůstáváte bydlet a plánujete budoucí odkup.

Mínusy

-

Celkové náklady mohou být vyšší než u úvěru,

-

vyžaduje férové smluvní nastavení (nájem, cena odkupu, lhůty).

Chcete si spočítat orientančí náklady? Je zde pro vás zpětný leasing nemovitostí - kalkulačka.

Postup krok za krokem (bez prodeje nemovitosti)

-

Kontaktujte nás – jednoduše na čísle 734 680 373

-

Doložíte podklady – OP, 3 výpisy z běžného účtu, výpis z registrů (jen pro přehled závazků), fotky a popis nemovitosti.

-

Předschválení řešení – obratem navrhneme přesné parametry úvěru nebo zpětnýho leasingu

-

Vyplacení dluhů – přímo věřitelům, případně zastavení dražby.

-

Stabilizace – cílem je pozdější refinancování do banky (nižší sazba).

Na co si dát pozor

-

Poplatky předem a „zázračné“ sliby – varovný signál.

-

Nejasné smlouvy (chybí přesná cena odkupu, nájem, lhůty).

-

Neověřený zprostředkovatel – vždy si prověřte referenci a podmínky.

-

U leasingu trvejte na písemně garantovaném předkupním právu a jasném výpočtu nákladů.

Shrnutí

Nemusíte prodávat nemovitost, abyste vyřešili své dluhy.

-

Pokud máte příjem a chcete splácet, zvažte nebankovní úvěr se zástavou.

-

Když potřebujete hotovost a zůstat bydlet, dává smysl zpětný leasing.

Rád vám doporučím nejvhodnější variantu podle vaší situace.

Zavolejte +420 734 680 373 nebo vyplňte formulář „Potřebuji více informací“.

Vaše nejčastější otázky:

-

Nechci prodat nemovitost, ale potřebuji rychle peníze. Jaké mám možnosti?

Nejčastěji: nebankovní úvěr se zástavou (vlastnictví zůstává vám) nebo zpětný leasing (dočasný prodej s nájmem a předkupním právem). Volba závisí na příjmu, výši dluhů a časové tísni.

-

Co je nebankovní úvěr se zástavou nemovitosti a jak funguje?

Poskytovatel vyplatí vaše dluhy a vezme zástavu k nemovitosti. Vlastnictví zůstává vám, splácíte dle dohody. Vhodné, pokud chcete nemovitost ponechat a máte příjem.

-

Jaký mají úrok nebankovní půjčky se zástavou?

Orientačně 10–15 % p. a. dle rizika, LTV a typu nemovitosti. Poplatky bývají 2,5–3,5 % z výše úvěru a seriózní poskytovatel je nevybírá předem.

-

Co je zpětný leasing nemovitosti?

Investor dočasně odkoupí nemovitost, vyplatí závazky a vy dál bydlíte jako nájemník s předkupním právem. Po stabilizaci financí ji můžete odkoupit zpět.

-

Za jak dlouho dostanu peníze?

Předběžné posouzení obvykle 24–48 hodin. U úvěru se zástavou vyplacení do 5–7 dní, u zpětného leasingu zhruba do 1 týdne po ocenění a podpisu.

-

Jaké podklady potřebuji k posouzení?

Občanský průkaz, 3 výpisy z běžného účtu, výpis z úvěrových registrů (pro přehled závazků), fotky a popis nemovitosti. Cílem je ověřit schopnost splácet a zvolit vhodné řešení.

-

Hrozí riziko ztráty bydlení?

U úvěru při dlouhodobém nesplácení může dojít ke zpeněžení zástavy. U leasingu při neplacení nájmu hrozí ztráta nájemního vztahu. Klíčové je realistické nastavení splátek a transparentní smlouvy.

-

Lze řešení později refinancovat do banky?

Ano. Po vyčištění registrů a stabilizaci příjmů obvykle cílíme na refinancování do banky s nižší sazbou. Pomůžeme s přípravou i vyřízením.