Vyřešte své potřeby rychle a snadno.

Jednoduše si půjčte

Jednoduše si půjčte

Aktualizováno: 30.8.2025 | 5 minut čtení |

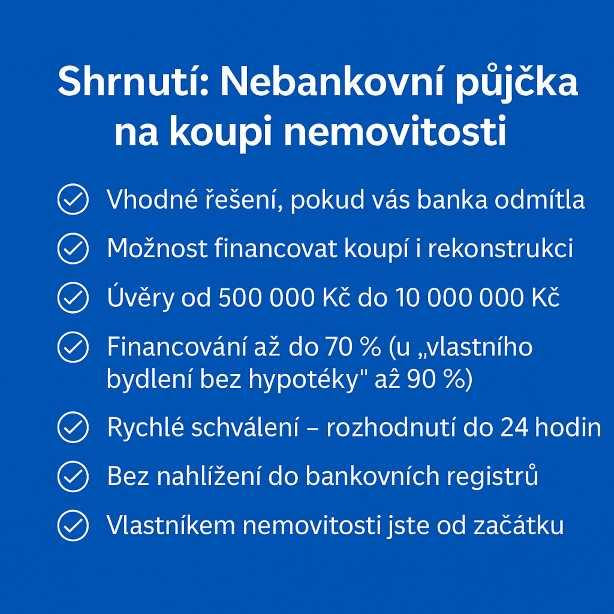

Koupě bytu nebo domu je často spojena s nutností hypotéky. Ne každý však splní přísná bankovní kritéria. Banky se musí při posuzování klientů řídit přísnými pravidly ČNB a posuzovat bonitu a úvěrové registry. Pokud vás tedy banka odmítla kvůli záznamu v registrech, nepravidelným příjmům nebo podnikání, může pro vás být řešením nebankovní půjčka na koupi nemovitosti.

Na trhu se dnes objevují i celé balíčky nebankovních půjček na koupi nemovitostí, které jsou připraveny na míru podle typu klienta. Díky nim lze financovat nejen byty a rodinné domy, ale také rekreační objekty nebo stavební pozemky.

Existují dvě hlavní cesty:

Nebankovní hypotéka – klasická varianta úvěru se zástavou nemovitosti.

Vlastní bydlení bez hypotéky – obdoba družstevního bydlení, kdy splácíte nájem místo hypotéky.

Nebankovní hypotéka je určena klientům, kteří chtějí financovat koupi nemovitosti rychle a bez složitého posuzování.

Hlavní parametry:

Více informací a žádost najdete na stránce Americká hypotéka.

Pokud nemůžete nebo nechcete čerpat klasickou hypotéku, můžete využít alternativu – bydlení formou nájmu s možností odkupu. Naše investiční skupina za vás vámi vybranou nemovitost koupí, vy ihned stěhujete jako nájemník a po určité době si odkoupíte nemovitost na hypotéku. Nájem i možnost budoucího odkupu je garantována smluvně.

Jak to funguje?

Více informací najdete na stránce Vlastní bydlení bez hypotéky.

Výhody:

Nevýhody:

Podobně fungují i další nebankovní půjčky na koupi nemovitostí, které se mohou lišit výší financování nebo formou splácení – proto je důležité vybrat si vhodnou variantu.

Luboš Kolář

CEO HypotékaBezBanky

+420 734 680 373

Nebankovní instituce nejsou tak důvěryhodné jako banky. Jak můžu věřit, že mi nepodrazí nohy?

Naše obchodní partnery a investory dlouhodobě známe. Veškerou dokumentaci posíláme dopředu ke schválení, nic nepodepisujete naslepo.

Bojím se, že nebudu moci splácet nebankovní hypotéku. Co když se mi něco stane nebo přijdu o práci?

S klienty kromě úvěru řešíme také finanční rezervy a pojištění pro případ úrazu, nemoci nebo ztráty příjmu. Díky tomu máme připravený plán i pro nečekané situace.

Jaká je výše úvěru, kterou mohu získat?

Výše úvěru se odvíjí od hodnoty nemovitosti a schopnosti splácet. Standardně nabízíme částky od 500 000 Kč do 10 000 000 Kč.

Jak dlouho trvá schválení úvěru?

Záleží na rychlosti dodání podkladů. Obvykle máte rozhodnutí do 24 hodin od předání kompletních informací.

Jaké jsou požadavky na získání nebankovní hypotéky?

Je potřeba doložit alespoň nějaký příjem (například výpisy z účtu) a nemít aktuálně exekuci nebo insolvenci.

Jaká je úroková sazba u nebankovní hypotéky?

Obvykle 7–13 % ročně. Konkrétní sazba závisí na hodnotě nemovitosti, výši úvěru, délce splatnosti a rizikovém profilu.

Jaký je postup při žádosti o nebankovní půjčku na koupi nemovitosti?

Vyplníte kontaktní formulář nebo nezávaznou žádost. Ozveme se do 24 hodin, domluvíme podklady, zašleme návrh smluv a po podpisu a zřízení zástavy čerpáte prostředky.

Jaké jsou další poplatky spojené s hypotékou?

Neplatíte žádné poplatky dopředu. Veškeré náklady jsou zahrnuty do úvěrového rámce.

Poskytujete hypotéky na rekonstrukci nemovitosti?

Ano. Financujeme nejen nákup, ale také rekonstrukci a modernizaci bytu či domu.

Jaké jsou požadavky na vlastní finanční účast při koupi nemovitosti?

Obvykle 10–30 % z hodnoty nemovitosti. Přesná výše se určuje individuálně podle případu.

Jak mohu kontaktovat vaši společnost pro více informací?

Zavolejte na +420 734 680 373 nebo vyplňte nezávaznou žádost na webu. Rádi s vámi projdeme možnosti financování včetně nebankovní půjčky na koupi nemovitosti a variant nebankovních půjček na koupi nemovitostí.

Napište nám telefonní číslo a my vám zavoláme co nejrychleji to půjde.