Vyřešte své potřeby rychle a snadno.

Jednoduše si půjčte

Jednoduše si půjčte

Aktualizováno: 7.10.2025 | 6 minut čtení |

Zpětný leasing nemovitosti je řešení, kdy svou nemovitost dočasně odprodáte za předem domuvených podmínek investiční společnosti nebo soukromému investorovi, okamžitě tak získáte hotovost na splacení dluhů a v nemovitosti zůstáváte bydlet jako nájemníci. Po stabilizaci finanční situace máte možnost si ji odkoupit zpět. Tento model se nejčastěji využívá při hrozbě exekuce, dražby.

Správně nastavený zpětný leasing vám může zachránit bydlení před dražbou a poskytnout čas na vyčištění vašich registrů i zlepšení bonity. Je však nutné vybírat prověřené poskytovatele a vyhnout se příliš „výhodným“ nabídkám, které mohou skrývat vysoké provize a nevýhodné podmínky.

Zpětný leasing nemovitosti funguje na principu dočasného prodeje vaší nemovitosti a zároveň možnosti v nemovitosti zůstat jako nájemce.

Tzn. aby jste se vyhnuli exekuci nebo dražbě, dočasně odprodáte nemovitost, získáte hotovost a uzavřete nájemní smlouvu s investorem, a v nemovitosti můžete dále bydlet. Po předem dohodnuté době a splnění podmínek má možnost nemovitost odkoupit zpět za předem stanovenou cenu.

Kdy se nejčastěji využívá:

Hlavní výhoda: Neprodáváte svou nemovitost pod cenou, nehrozí vám ztráta bydlení kvůli dluhům nebo exekucím.

Odkup nemovitosti - zpětný leasing může být velmi užitečný nástroj, pokud je nastaven férově a odpovídá vaší finanční situaci. Nejčastěji se vyplatí v těchto případech:

Naopak, zpětný leasing není ideální, pokud:

Chcete si orientačně spočítat výši nájmu? Využijte naši kalkulačku zpětného leasingu.

Pokud chcete vidět konkrétní příklad, jak mohou neférové nabídky vypadat a jak se jim vyhnout, přečtěte si můj článek: Jak bydlet doma – recenze.

Každá situace, kdy klient využije zpětný leasing, je jiná. Někdy jde o vyplacení exekucí, jindy o konsolidaci drahých úvěrů.

Níže uvádím reálný případ z mé nebankovní praxe, které ukazují, jak může zpětný leasing pomoci zachránit nemovitost.

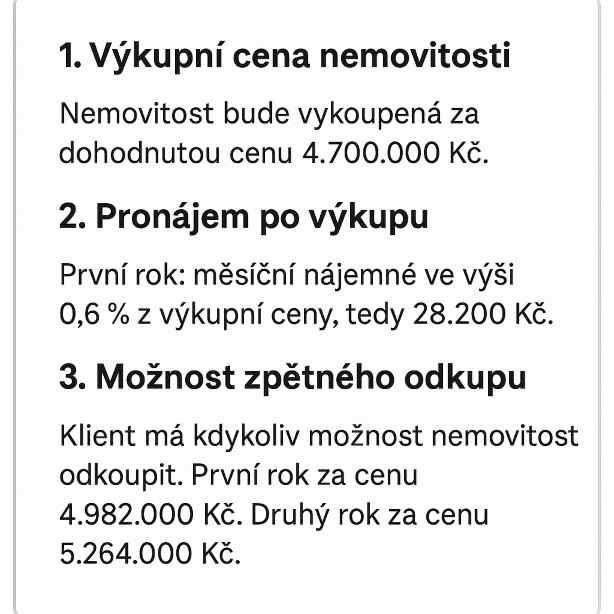

Zpětný odkup s nájmem:

Manželský pár, rodinný dům Moravskoslezký kraj. Na domě vázly dluhy ve výši 4.700.000 Kč (kombinace hypoteční úvěr a nebankovní půjčky). Klient požadoval platit minimální nájem - ten byl stanoven na 0,6% z odkupní ceny. Po 2 letech je plánovaný odkup na klasický hypoteční úvěr.

Konkrétně u toho klienta jsme odvrátili zesplatnění hypotéky. Úroková sazba v tomto případě vychází na 12% ročně. Pokud máte jinou, konkurenční nabídku, např. na 18% - 20%, určitě na ni nepřistupujte.

Chcete vědět, zda je zpětný leasing vhodný i pro vaši situaci?

Rád vám poradím – zavolejte na 734 680 373 nebo vypište formulář níže "Potřebuji více informací"

Luboš Kolář, CEO HypotékaBezBanky.cz

Facebook | o nás

adresa: Poláčkovo nám. 1434, Rychnov nad Kněžnou

Co je zpětný leasing nemovitosti?

Zpětný leasing je finanční řešení, při kterém klient svou nemovitost dočasně odprodá investiční společnosti nebo investorovi, získá hotovost na vyplacení dluhů a v nemovitosti zůstává bydlet jako nájemník. Později má možnost nemovitost odkoupit zpět do svého vlastnictví za předem stanovených podmínek.

Jak zjistím všechny své závazky?

Pomohu vám zjistit kompletní přehled vašich závazků na základě plné moci. Prověřím bankovní i nebankovní registry dlužníků, Centrální evidenci exekucí i další veřejné databáze. Díky tomu získáme přesný obraz vaší finanční situace a možností řešení.

Kolik je obvyklá výše provizí za sjednání zpětného leasingu?

Běžná provize se pohybuje kolem 100 000 Kč v závislosti na složitosti případu. Pokud vám někdo nabízí službu s provizí v řádu několika set tisíc korun, doporučuji ji dobře zvážit – může výrazně prodražit celé řešení.

Jaké dluhy mohu řešit zpětným leasingem?

Zpětný leasing lze využít na konsolidaci hypoték, vyplacení podnikatelských úvěrů, splacení zesplatněných půjček i na vyplacení exekucí.

Jak probíhá proces zpětného leasingu?

Postup zahrnuje odhad nemovitosti, dohodu na výkupní ceně, vyplacení závazků a uzavření nájemní smlouvy. Poté klient pokračuje v bydlení v nemovitosti jako nájemník a může si ji kdykoliv odkoupit zpět za předem dohodnutých podmínek (budoucí kupní smlouva)

Napište nám telefonní číslo a my vám zavoláme co nejrychleji to půjde.