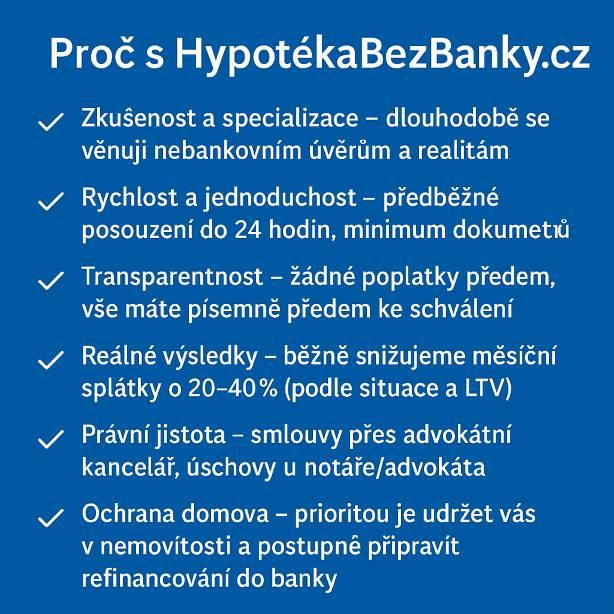

Vyřešte své potřeby rychle a snadno.

Jednoduše si půjčte

Jednoduše si půjčte

Zesplatnění je jednostranné ukončení úvěrové smlouvy ze strany banky a požadavek uhradit najednou zůstatek jistiny, úroky a smluvní sankce. Typicky k němu dojde po cca 60–90 dnech v prodlení a předchází mu výzvy k úhradě (e-mail, SMS, dopis, telefon). Rozhodující je doporučený dopis na adresu uvedenou ve smlouvě – i nepřevzatá zásilka se po lhůtě považuje za doručenou.

Zesplatnění se řídí zákonem o spotřebitelském úvěru (č. 257/2016 Sb.)

Jak řešit zesplatnění hypotéky:

Níže najdete přehled řešení zesplatněné hypotéky — včetně rychlosti, podmínek a vhodnosti pro různé situace.

Nejrychlejší a administrativně nejjednodušší cesta, jak uhradit zesplatněný dluh a zastavit vymáhání.

Smysluplné řešení , když je cílem překlenout problém a později refinancovat do banky.

Více informací a žádost najdete na stránkách Americká hypotéka.

Vlastnictví nemovitosti dočasně přechází smluvně na investora, vy zůstáváte jako nájemce. Zpětný leasing umožní nižší měsíční splátky než u nebankovního úvěru. Navíc získáte i více peněz oproti zástavě vaší nemovitosti.

Vhodné, když hrozí exekuce nebo dražba a vy potřebujete čas i stabilitu nízkých splátek.

Více informací a orientační kalkulačku najde v sekci Zpětný leasing nemovitosti.

Rychlá alternativa pro vás, individuálně nastavené podmínky které potřebujete, vždy s bankovním odhadem.

Hodí se, když je třeba rychlost a standardní nebankovní úvěr nestačí.

Jak najít investora přímo pro vás najdete v sekci "Přímý poskytovatel půjček".

Co přesně znamená zesplatnění hypotéky?

Banka vám z důvodu porušení úvěrových podmínek nebo dlouhodobého nesplácení vypoví úvěrovou smlouvu a požaduje okamžité splacení celé dlužné částky (tj. zbývající jistiny) včetně úroků a sankcí.

Po kolika nezaplacených splátkách může banka úvěr zesplatnit?

Obvykle po 2–3 po sobě jdoucích splátkách (cca 60–90 dní v prodlení); předtím vám zašle výzvu s lhůtou k nápravě.

Jak mohu zjistit, že mi banka chce hypotéku zesplatnit?

Banka vás nejprve kontaktuje upomínkami (e-mail, SMS, dopis a také telefonát) a poté pošle písemnou výzvu k úhradě dlužných splátek, obvykle s lhůtou 7–30 dní. Rozhodující je doporučený dopis na adresu uvedenou ve smlouvě.

Mohu si nemovitost ponechat, pokud nemám na splátky?

Ano, existují možnosti, jak nemovitost zachránit, například:

Jak rychle lze vyřešit zesplatněnou hypotéku?

Některá řešení, jako nebankovní úvěr nebo soukromá půjčka od investora, lze vyřídit během 2–10 dní. Zpětný leasing trvá obvykle kolem 14 dní, družstevní bydlení 3–4 týdny (tržní odhad, schválení družstva apod.).

Jaké dokumenty budete ode mě potřebovat?

Občanský průkaz, informace o dluzích (výše, věřitelé), u podnikatelů základní ekonomická data. Abychom adekvátně posoudili hodnotu vaší nemovitosti, potřebujeme také fotky nemovitosti (interiér i exteriér) a krátký technický popis (dispozice, podlahová plocha atd.).

Co je zpětný leasing a je bezpečný?

Zpětný leasing (někdy také „odkup s nájmem“) znamená, že nemovitost dočasně za úplatu převedete na investora, ale zůstáváte v ní jako nájemce s možností pozdějšího odkupu. Je bezpečný, pokud je smlouva transparentní a uzavřená s advokátní úschovou. Podrobnější informace najdete v mém samostatném článku.

Co se stane, když nezaplatím po výzvě k zesplatnění?

Pokud dluh neuhradíte, banka rychle přistoupí k vymáhání pohledávky, což může vést k exekuci nebo dražbě nemovitosti. K dluhu se navíc přičítají sankční úroky (cca 15–16 % p. a.) a poplatky za vymáhání. Zesplatněná hypotéka se obvykle přesouvá na oddělení vymáhání.

Mohu se obrátit na finančního ombudsmana?

Ano. Pokud se domníváte, že banka postupuje neoprávněně, můžete se obrátit na finančního arbitra (https://www.finarbitr.cz/) nebo spotřebitelské organizace, např. dTest. Každá banka má navíc svého interního arbitra pro smírčí řešení sporů. U podnikatelských úvěrů se spory řídí obchodním právem, které se liší od občanského.

Jak dlouho zůstane záznam o zesplatnění v úvěrových registrech?

Záznam v registrech (např. BRKI, NRKI) zůstává 5 let od vyřešení situace, což ztěžuje získání nového úvěru v budoucnu. Podrobnější informace o úvěrových registrech a návod, jak získat výpis, najdete v článku „Výpis z bankovních registrů“.

POTŘEBUJETE RYCHLE A PROFESIONÁLNĚ ŘEŠIT ZESPLATNĚNÍ HYPOTÉKY?

NENÍ NIC JEDNODUŠŠÍHO NEŽ MI ZAVOLAT: +420 734 680 373

Luboš Kolář, Váš nebankovní poradce

Napište nám telefonní číslo a my vám zavoláme co nejrychleji to půjde.