Vyřešte své potřeby rychle a snadno.

Jednoduše si půjčte

Jednoduše si půjčte

22.9.2025 | 6 minut čtení | Luboš Kolář

Hledáte recenze na zpětný leasing nemovitosti? Místo anonymních debat v diskusích vám ukáži ověřené zkušenosti z mé praxe – konkrétní případy mých klientů. Vysvětlím, jak výkup s nájmem / odkup s nájmem) funguje, na co byste si měli dát pozor. Pokud vám už hrozí nucený prodej, doporučuji i přehledný článek exekuční příkaz k prodeji nemovitosti.

Zpětný leasing = dočasný prodej nemovitosti investorovi (nebo investiční společnosti) s tím, že zůstáváte bydlet jako nájemce a máte předem danou možnost odkupu zpět. Hodí se, když potřebujete rychlé peníze (splacení dluhů, exekucí, podnikatelské výdaje) a nechcete se stěhovat. Pokud už řešíte potíže se splácením hypotéky, mrkněte i na článek zesplatnění hypotéky.

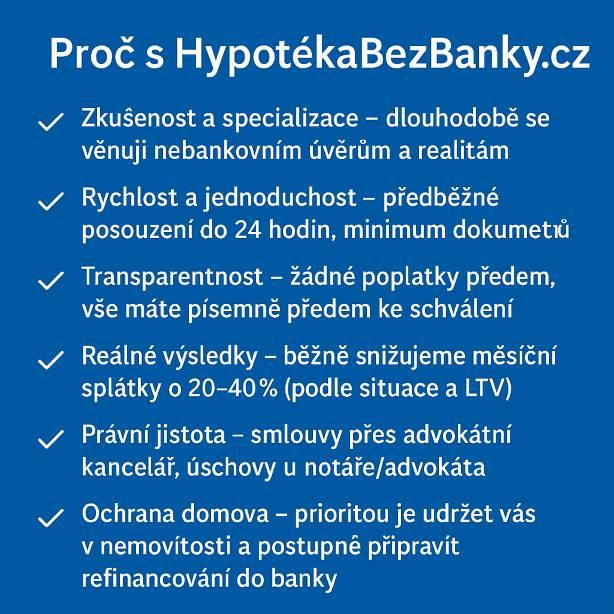

Moje doporučení: nikdy neplaťte poplatky nebo provize předem. Nabídky se sazbou 18% až 21% odmítejte. Nepřistujte na přemrštěné provize zprostředkovatele.

Situace: červen 2025. Paní Pavlína J., velký rodinný dům (současně místo podnikání klientky). Na domě 2 nebankovní úvěry 5,2 mil. Kč + exekuce FÚ.

Tržní odhad: 7,6 mil. Kč (bankovní znalec společnosti Moneta).

Řešení: Zpětný leasing ve výši 5,4 mil. Kč, nájemné 32 400 Kč/měs.; předkupní právo a odkup kdykoli zdarma smluvně garantován.

Co jsme uhradili: z kupní ceny okamžitě splaceno 5,2 mil. Kč (nebankovní úvěry) + exekuční pohledávka FÚ.

Výsledek: zastavení exekuce, stabilizace cash-flow, klientka zůstává bydlet i podnikat v domě; cíl — po vyčištění registrů refinancovat do banky a dům odkoupit zpět.

Situace: Klient Vítězslav, novostavba rodinného domu. Hodnota ~10 mil. Kč. Na domě hypotéka ČSOB 3,0 mil. Kč (sazba 2,09 %). Potřeba konsolidovat další závazky 2,5 mil. Kč.

Řešení: Vstup do zpětného leasingu s ponecháním stávající hypotéky na 1. místě. Na 2. pořadí do katastru zřízena nová zástava pro konsolidační úvěr 2,5 mil. Kč. Nájemné 20 400 Kč/měs. + nízká splátka původní hypotéky. Nájem na 5 let, předčasný odkup kdykoli zdarma smluvně garantován.

Výsledek: Zachována výhodná sazba 2,09 %, vyřešena konsolidace bez nutnosti drahé refinancování celé hypotéky. Stabilizace cash-flow klienta, klient zůstává bydlet v domě a má jasné podmínky odkupu.

Doprovodný komentář:

Klient měl luxus v podobě zachování velmi nízké sazby na stávající hypotéce. Klient tak získal potřebnou hotovost na konsolidaci svých závazků, nepřišel o levnou hypotéku, a díky pětileté nájemní smlouvě s možností odkupu kdykoli má dost času registr „vyčistit“ a později vše převést do banky za standardních podmínek.

Situace: Září 2025 - klient s rodinným domem měl zesplatněnou hypotéku ČSOB a dále několik menších exekucí; navíc bylo nutné vyplatit exmanželku z rozvodu.

Řešení: zvolili jsme opět výkup s nájmem: kupní cena 2 565 000 Kč, z níž šly platby 1 400 000 Kč na ČSOB Stavební spořitelnu (dle vyčíslení), 600 000 Kč na vypořádání SJM, 425 000 Kč na exekuce.

Klient zůstal bydlet ve svém na základě nájemní smlouvy na 36 měsíců s nájemným pouhých 15 000 Kč/měs. Současně má budoucí kupní smlouvu s pevně danou odkupní cenou 3 400 000 Kč do 36 měsíců.

Výsledek: okamžité srovnání závazků (zesplatněná hypo + exekuce), vyplacení exmanželky, zachované bydlení a jasná cesta zpět do vlastnictví s časem na vyčištění registrů a následné bankovní refinancování.

Chcete si rámcově spočítat, jak by u vás vycházela výše nájmu a odkupu? Vyzkoušejte kalkulačku zpětného leasingu.

Pokud potřebujete rychle vyřešit dluhy a nechcete přijít o domov, zpětný leasing může být férová a bezpečná volba.

Chcete nezávazně posoudit i váš případ do 24 h?

734 680 373 • ✉️ lubos@hypotekabezbanky.cz

nebo vyplňte nezávaznou žádost ZDE

Jaká je úroková sazba?

Obvykle 12–14 % p. a. Konkrétní sazba závisí na výši financování, stavu/likviditě nemovitosti a délce nájmu. Přesný propočet ode mě dostanete v předběžné nabídce o kterou požádáte ZDE.

Jak dlouho trvá vyřízení zpětného leasingu?

Standardně cca 14 dní včetně čerpání (záleží na počtu vyplácených závazků, komunikaci s věřiteli atd.).

Jaké dokumenty potřebujete k posouzení?

Pro první posouzení stačí seznam závazků, základní info o nemovitosti a fotky (exteriér/interiér). Zbytek podkladů dořešíme společně. Všechny vaše údaje zpracováváme v souladu s GDPR.

Jak získám předběžnou nabídku?

Stačí zavolat na 734 680 373 nebo vyplnit žádost „Potřebuji více informací“ na webu. Návrh obvykle posílám do 24 hodin.

Jak zjistím všechny své závazky?

Získejte výpis z registrů přes kolikmam.cz. Pokud chcete, na základě plné moci vám vaše závazky dohledáme a vyčíslíme za vás.

Mohu v nemovitosti zůstat bydlet?

Ano. U varianty výkup s nájmem uzavíráme nájemní smlouvu (typicky až na 5 let) a zůstáváte bydlet. Současně sjednáváme opci na odkup.

Je odkupní cena fixní? Na jak dlouho?

Ano, odkupní cena/valuační model je daná ve smlouvě o budoucí kupní smlouvě. Obvyklé období pro odkup je 3–5 let.

Platí se poplatky předem?

Ne. Poplatky předem neúčtujeme. Právní servis a úschovu řešíme standardně přes advokáta/notáře; vše dostanete dopředu k nahlédnutí.

Co když mám exekuci nebo zesplatněnou hypotéku?

Z kupní ceny se přednostně uhradí exekuce, zesplatněné úvěry a penále. Zajišťujeme komunikaci s věřiteli i exekutory a pomůžeme zastavit vymáhání.

Jaké typy nemovitostí lze řešit?

Nejčastěji byty a rodinné domy v obyvatelném stavu; dle případu i rekreační objekty. Nelze financovat stavební pozemky či nezkolaudované stavby.

Napište nám telefonní číslo a my vám zavoláme co nejrychleji to půjde.