Vyřešte své potřeby rychle a snadno.

Jednoduše si půjčte

Jednoduše si půjčte

Prodej bytu nebo nemovitosti s hypotékou není žádný problém.

Splácíte hypotéku na byt nebo dům a po pár letech se musíte kvůli okolnostem přestěhovat? Ať už se Vám narodilo dítě a potřebujete s rodinou větší bydlení nebo právě procházíte rozvodem, nebo jste se dostali do finančních potíží, nepropadejte panice, i Vaše situace má řešení.

Jak funguje prodej bytu s hypotékou

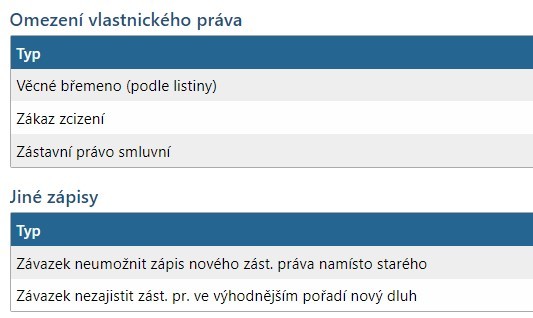

Na vaší nemovitost vázne zástavní právo banky, které vás jako vlastníka omezuje v nakládání s nemovitostí a je vázáno na banku, u které je vaše hypotéka sjednána. Banka zástavu zruší až ve chvíli, kdy je splacena celá částka úvěru. Pokud plánujete prodej bytu zatíženého hypotékou, Vaše první cesta tedy povede do nejprve do vaší banky. Od té potřebujete získat souhlas s prodejem nemovitosti a sdělit celkovou výši zůstatku úvěru ke splacení. Ukázka zápisů a omezení na Listu vlastnictví.

Jaké jsou možnosti prodeje nemovitosti s hypotékou?

První možností je umořit zbývající část dlužné částky. Pokud je zůstatek hypotéky nižší, můžete využít menší úvěr (např. nezajištěný překlenovací úvěr ze stavebního spoření), vlastní finanční prostředky nebo navýšit novou hypoteční smlouvu o výši doplatku starého úvěru. Tuto možnost využívají klienti, kteří na nový byt nebo dům čerpají novou hypotéku. V případě předčasného splacení hypotéky však musíte počítat s pokutou od banky, která ovšem není pravidlem (záleží na smluvených podmínkách). Sankci se můžete vyhnout, pokud prodej načasujete na konec fixačního období. Tato varianta je však z mé zkušenosti málo pravděpodobná. Sankce za předčasné splacení hypotéky se řídí aktuální zákonem. Je vhodné informovat se dopředu (před samotným prodejem nemovitosti) o výši sankce, aby jste s ní mohli počítat při stanovování prodejní ceny. Výše zůstatku hypotéky ke splacení je důležitá informace i pro realitního makléře.

Z mé zkušenosti se 80% prodejů nemovitostí řeší s refinancováním hypotéky. Tedy že z hypotéky kupujícího se refinancuje váš hypoteční úvěr a zároveň uhradí zbylá část kupní ceny.

Postup je následující:

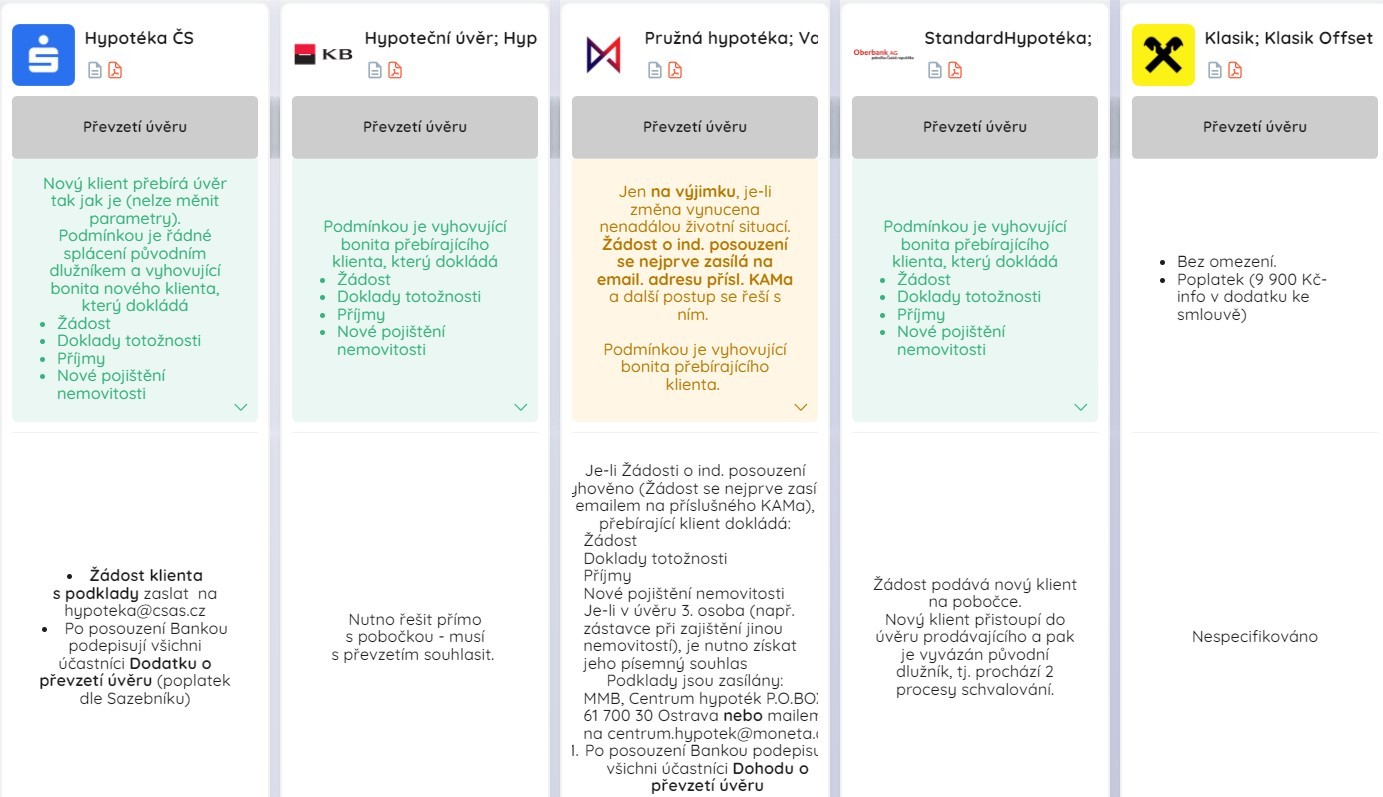

Ojediněle se stává, že kupující je schopen a chce převzít váš hypoteční úvěr. Aktuální sazby hypoték jsou okolo 6%, proto možnost převzít hypotéku např. za 3,2% je skoro životní výhrou. Aktuálně nabízí možnost převzetí hypotéky Česká spořitelna, Hypoteční banka, Komerční banka, Oberbanka. UniCredit a mBanka tuto možnost nenabízejí. Základní podmínkou je, aby kupující prošel scoringem u vaší banky. Tedy mít v pořádku úvěrové registry a doložit příjem. Následuje podpis dodatku k úvěrové smlouvě a vypořádání zbylé části kupní ceny do advokátní úschovy. Převzetí hypotečního úvěru je v podstatě nejvýhodnější způsob financování pro obě strany.

Předposlední z možností je služba Okamžitý výkup nemovitosti. Ta přichází v úvahu právě tehdy, když nemůžete nebo nechcete čekat na kupujícího, ale potřebujete prodat opravdu rychle. Možná že vám finance už nedovolí splácet hypotéku, hrozí vám exekuce nebo se chcete nemovitosti zbavit opravdu rychle a bez starostí, ve všech těchto případech přijde okamžitý výkup bytu nebo výkup domu vhod. Oč jde?

Díky této službě od vás naše partnerská investiční společnost ihned vykoupí byt nebo dům s hypotékou a proplatí vám ihned zbylou část kupní ceny. Postaráme se také i o všechnu složitou administrativu a právní náležitosti zdarma. Pokud máte navíc finanční problémy, jako jsou dluhy, exekuce nebo dražba, postaráme se zdarma i o ně.

V HypotéceBezBanky jsme schopni vám zajistit až 80% z tržní hodnoty nemovitosti.

Poslední možnost je alternativní prodej, tedy když nechcete o nemovitost přijít, ale nutí vás k prodeji dluhy nebo finanční tíseň. Tou možností je služba Oddlužení nemovitosti. O co se konkrétně jedná? Tato služba nabízí jako v předchozím případě okamžité vykoupení nemovitosti. Investiční společnost vám dále zdarma pomůže administrativně a právně vyřešit všechny vaše finanční problémy a zaplatí za vás vaše dluhy (hypotéka, zesplatnění úvěry). Oproti prodeji se ale z nemovitosti nemusíte odstěhovat. Firma vám ji totiž automaticky pronajme na dobu až 5ti let. V tomto horizontu můžete buď nemovitost bez tlaku prodat, nebo si ji naopak opět koupit zpět do svého vlastnictví.

Oddlužení nemovitosti je proto vhodná hlavně pro ty z vás, kteří mají dočasné finanční problémy, nechtějí přijít o nemovitost a případně si ji časem budou chtít odkoupit zpět. Více se dozvíte v sekci Oddlužení nemovitosti.

Chcete vědět více o tom, jak prodat dům nebo byt s hypotékou? Kontaktujte nás pomocí poptávkového formuláře a rádi vám poradíme.

Jsem rád, pokud vám můj článek pomohl a přinesl nové informace

Luboš Kolář

Hypoteční a investiční poradce

CEO HypotekaBezBanky.cz

+420 734 680 373

Napište nám telefonní číslo a my vám zavoláme co nejrychleji to půjde.