Potřebujete peníze, ale banka vám nepůjčí?

Máte záznam v registrech, podnikáte nebo řešíte exekuce?

Nebankovní úvěr se zástavou nemovitosti je flexibilní cesta, jak získat finance rychle a bez složitého papírování.

V tomto mém článku se dozvíte:

-

Jaké má výhody a nevýhody

-

Jaké podmínky musíte splnit

-

Jak probíhá žádost krok za krokem

-

Na co si dát pozor

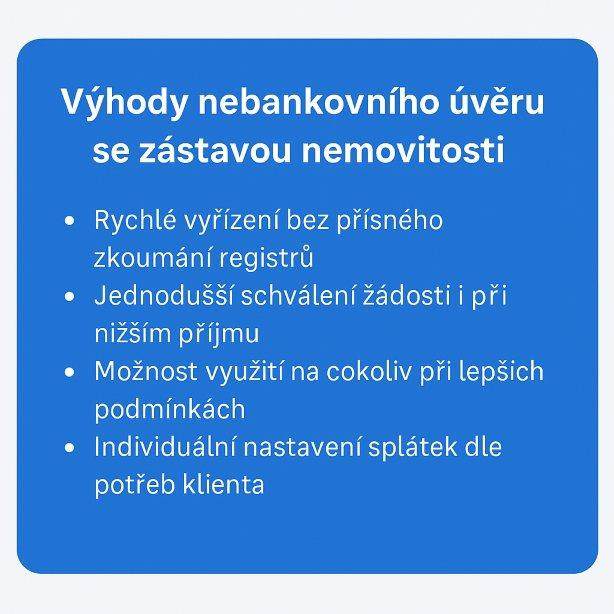

Výhody nebankovního úvěru se zástavou nemovitosti

✅ Žádost posouzena obvykle do 24 hodin

✅ Možnost vyplatit exekuce i zesplatněné úvěry

✅ Individuálně nastavené splátky podle vaší situace

✅ Nezkoumají se úvěrové registry tak přísně jako v bance

✅ Až 75 % z hodnoty nemovitosti

Úvěr můžete získat jako soukromá osoba, podnikatel i firma. Peníze lze použít na konsolidaci dluhů, refinancování nebo rozvoj podnikání.

Na co si dát pozor

Na trhu působí i bohužel zprostředkovatelé, kteří si účtují přemrštěné provize nebo tlačí klienty do nevýhodných smluv. Jsou to zkrátka nekalé praktiky nebankovních zprostředkovatelů.

U nás máte vždy:

-

Transparentní podmínky - vždy víte úrokovou sazbu, poplatky, podmínky předčasného splacení atd.

-

Žádné poplatky před podpisem smlouvy - naše poplatky jsou transparentní, neplatíte je dopředu

-

Smluvní dokumenty k nahlédnutí dopředu - vždy jednáme proklientsky

Podmínky získání úvěru

| Požadavek |

Podrobnosti |

| Zajištění |

Rodinný dům, byt (i družstevní), rekreační objekt nebo pozemek |

| Stav nemovitosti |

Musí být v ucházejícím technickém stavu |

| Doklady |

OP + doklady totožnosti |

| U konsolidace |

Úvěrové smlouvy, vyčíslení zůstatků, kontakt na věřitele |

| Pojištění |

Nemovitosti a domácnosti |

| Minimální výše |

300 000 Kč |

U podnikatelů a firem financujeme i menší projekty. U developerů lze dosáhnout částek až 20 000 000 Kč. Více informací najdete nebankovní úvěr pro podnikatele.

Jak probíhá žádost

-

Vyplníte on-line formulář nebo zavoláte na +420 734 680 373

-

Upřesníme si vaše požadavky a připravíme nabídku

-

Doložíte potřebné dokumenty a zajistíme odhad nemovitosti

-

Po podpisu smlouvy vyplácíme prostředky – často do 7 dnů

-

Při podpisu je možné získat i hotovostní zálohu

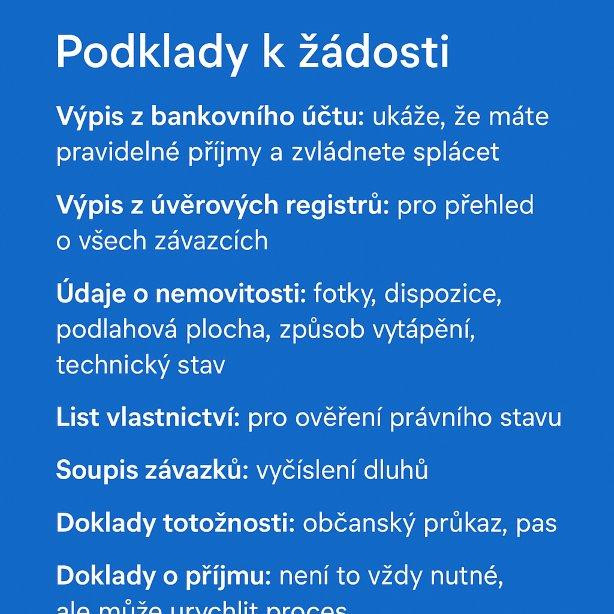

Jaké podklady budete potřebovat

Nejsme banka – proto k posouzení žádosti nepožadujeme složité dokládání příjmů ani detailní prověřování registrů.

Na druhou stranu je pro nás důležité vědět, že klient bude schopen úvěr splácet. Proto chceme:

-

Výpis z bankovního účtu – ukáže, že máte pravidelné příjmy a zvládnete splácet.

-

Výpis z úvěrových registrů – pouze pro přehled o všech závazcích, abychom předešli financování předluženého klienta.

Kromě toho si připravte také:

-

Údaje o nemovitosti – fotky, dispozice, podlahová plocha, způsob vytápění, technický stav.

-

List vlastnictví – pro ověření právního stavu nemovitosti.

-

Soupis závazků – vyčíslení dluhů a kontakt na věřitele (případně vše dohledáme na základě plné moci).

-

Doklady totožnosti – občanský průkaz, pas.

Shrnutí

Nebankovní úvěr se zástavou nemovitosti je rychlé řešení pro každého, koho banka odmítla.

Umožní vyřešit exekuce, konsolidovat dluhy nebo financovat podnikání.

Kontaktujte nás ještě dnes – navrhneme vám řešení na míru a do 24 hodin víte, na čem jste.

FAQ - vaše nejčastější dotazy

1. Co je nebankovní úvěr se zástavou nemovitosti?

Úvěr zajištěný nemovitostí (dům, byt, pozemek), poskytovaný nebankovní společností nebo investorem. Využívá se pro vyplacení exekucí, konsolidaci dluhů i podnikání.

2. Kdo může získat tento úvěr?

Každý vlastník nemovitosti nebo jeho rodinný příslušník. Úvěr lze poskytnout i lidem se záznamy v registrech nebo s odmítnutou bankovní žádostí.

3. Jak rychle proběhne schválení a vyplacení?

První posouzení je obvykle do 24 hodin od dodání podkladů. Peníze jsou vyplaceny během 5–7 dnů od podpisu smlouvy a vkladu na katastr.

4. Jaké jsou hlavní výhody oproti bance?

Rychlost, individuální nastavení splátek, menší administrativa a víc benevolentní přístup k registrům. Navíc možnost vyplacení exekucí a zesplatněných úvěrů.

5. Jaké podklady budu potřebovat?

Údaje o nemovitosti (fotky, popis nemovitosti), soupis závazků, doklad totožnosti a výpis z registrů (jen pro přehled o závazcích klienta).

6. Jaká jsou rizika?

Vyšší úroková sazba než v bance a riziko ztráty nemovitosti při dlouhodobém nesplácení. Proto je důležité nastavit splátky realisticky a spolupracovat s prověřeným poskytovatelem.