Vyřešte své potřeby rychle a snadno.

Jednoduše si půjčte

Jednoduše si půjčte

Aktualizováno: 22.9.2025

Chcete si koupit rodinný dům, ale banka vám kvůli záznamům v registrech nebo nízké bonitě odmítla hypotéku?

Existuje řešení, které vám umožní bydlet hned, aniž byste museli čekat roky na zlepšení své finanční situace: rodinný dům na splátky

Princip je jednoduchý: složíte 15 % kupní ceny nemovitosti a investiční skupina za vás dům koupí. Vy v něm bydlíte jako nájemník a po vyčištění registrů nebo zvýšení bonity si ho převedete do vlastnictví pomocí hypotéky.

Tento model financování je určen pro klienty, kteří aktuálně nemohou získat hypotéku v bance – například kvůli záznamu v registrech nebo nedostatečné bonitě.

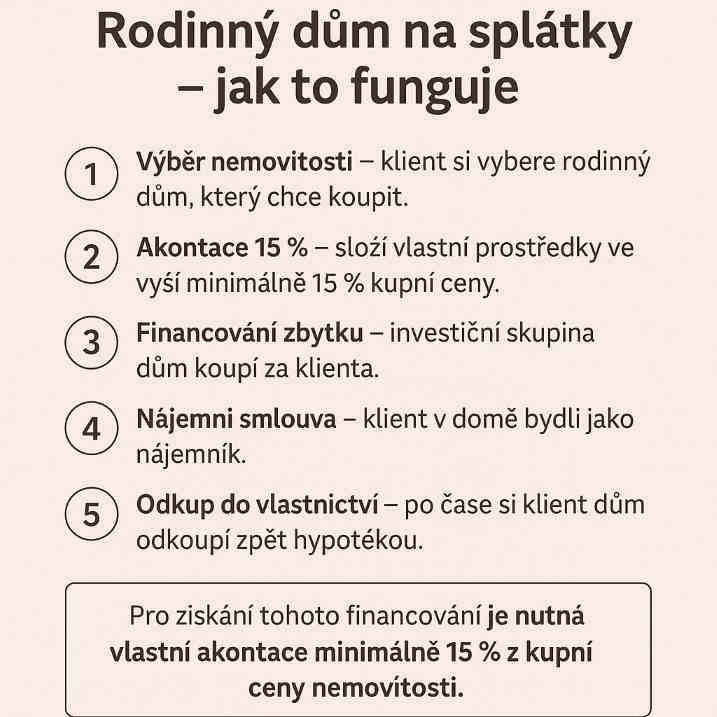

Postup je jednoduchý:

1. Výběr nemovitosti

Vyberete si rodinný dům, který chce koupit – může jít o inzerát z komerčních portálů (např. Sreality.cz, Bezrealitky.cz) nebo nabídku od přímého majitele. Podmínkou je, aby nemovitost byla zkolaudovaná a řádně zapsaná v katastru. Minimulní cena nemovitosti je 3 000 000 Kč.

2. Akontace 15 %

Podepíšte rezervační smlouvu a složíte vlastní prostředky ve výši alespoň 15 % kupní ceny. Pokud tuto částku nemáte k dispozici, lze ji případně doplnit jiným financováním – například nezajištěným úvěrem ze stavebního spoření nebo spotřebitelským úvěrem.

3. Financování zbytku kupní ceny

Zbytek kupní ceny financuje naše investiční skupina, která se stává dočasným vlastníkem nemovitosti. Podmínky budoucího odkupu do vašeho vlastnictví se řeší budoucí kupní smlouvou.

4. Nájemní smlouva

V domě bydlíte jako nájemník a platíte sjednaný garantovaný nájem. Nájemní smlouva se zpravidla uzavírá na dobu až 5 let s možností předčasného odkupu - kdykoliv zdarma.. Nájem může být individuálně nastaven podle domluvy.

5. Odkup do vlastnictví

Jakmile máte vyčištěné registry nebo zlepšenou bonitu, pomůžeme vám sjednat hypoteční úvěr a dům si odkupujete do jeho vlastnictví. S vyřízením budoucí hypotéky klientovi osobně pomáhám a připravuji veškeré podklady pro banku.

Tento způsob financování je určen pro ty z vás, kteří:

Naopak není vhodný pro ty, kteří nemají žádné vlastní prostředky nebo jsou aktuálně v exekuce nebo insolvenci a nejsou schopni dlouhodobě hradit sjednaný nájem.

Pro lepší představu uvádíme modelový příklad financování rodinného domu touto formou. Tabulka ukazuje výši potřebné akontace, měsíčního nájemného a orientační částku pro odkup nemovitosti zpět do vlastnictví. Skutečné podmínky se mohou lišit podle kupní ceny, lokality a individuální dohody s investorem.

Stačí nám zavolat na číslo: +420 734 680 373

nebo vyplnit nezávaznou žádost "vlastní bydlení bez hypotéky"

Luboš Kolář, CEO HypotékaBezBanky

Facebook | o nás

Musím mít vždy 15 % vlastních zdrojů?

Ano. Pokud část chybí, lze ji dočasně doplnit jiným úvěrem (stavební spoření / spotřebitelský), který později refinancujete při odkupu.

Jak dlouho mohu zůstat v nájmu?

Až 5 let (dle dohody). Odkoupit můžete kdykoli dříve bez sankce.

Co když se mi nepodaří získat hypotéku v termínu?

Lze žádat o prodloužení nájmu (pokud bylo řádně placeno), případně dům po dohodě prodat a nájem ukončit. Řešíme individuálně.

Kdo platí odhad a právní servis?

Investor. Poplatky předem neplatíte. Odhad i úschovu zajišťujeme.

Lze financovat i jinou nemovitost než rodinný dům?

Primárně rodinné domy, novostavby a byty (na byty máme zvláštní článek). Ne: stavební pozemky, nezkolaudované či technicky nevyhovující objekty. Minimum 3 000 000 Kč.

Mohu koupit dům v rozsáhlejší rekonstrukci?

Ne, vyžadujeme zkolaudovaný, obyvatelný dům v odpovídajícím stavu.

Jak probíhá výběr domu?

Vy si vyberete z běžné inzerce (Sreality, Bezrealitky) nebo od majitele.

Kdy mohu dům převést do vlastnictví?

Kdykoli během nájmu, jakmile splníte bankovní podmínky (vyčištěné registry, bonita). Nemovitost případně můžete sami prodat.

Jaké podklady k posouzení dodám?

OP, výpis z úvěrových registrů, 3 výpisy z běžného účtu, fotky a krátký popis nemovitosti. S dalšími podklady pomohu.

Napište nám telefonní číslo a my vám zavoláme co nejrychleji to půjde.